Lån mellem juridiske personer er rentefrit: en stikprøvekontrakt, skattemæssige konsekvenser

Takket være et rentefrit lån, mange virksomhederfå mulighed for at løse de akkumulerede problemer. Transaktionen kan involvere både enkeltpersoner og juridiske enheder. Spørgsmål med enkeltpersoner opstår næsten ikke. Men for sidstnævnte er ikke inaktiv, er skatteproblemer. I denne artikel vil vi se på et lån mellem juridiske enheder-fri: hvordan det er lavet, hvad er risiciene for en bjørn, og hvad er mulighederne for at minimere dem.

Konceptet af

Fra begyndelsen skal man huske på at medAftalen skal være yderst forsigtig. Hvis alt er gjort korrekt, så vil skattemæssige konsekvenser undgås. Vi vil diskutere kontrakten om rentefrie lån ud fra skattelovgivningens synspunkt. Trods alt kan der opstå problemer på denne side.

Et rentefrit lån, der flyttes til et simpelt sprog,betyder at låne penge uden renter. Naturligvis er det for låntageren en meget rentabel transaktion. Bankerne vil trods alt aldrig levere en sådan service. Men andre, både fysiske og juridiske personer, kan gøre dette.

Egenskaber

Lån mellem juridiske personer er rentefriter en forholdsvis almindelig transaktion. De bruges af virksomheder, der er i partnerskab eller venlige relationer. Der er endda særlige organisationer involveret i udstedelse af lån. Transaktionen skal ledsages af indgåelse af en kontrakt, og den kan enten være ensidig eller bilateral. Derudover er det muligt at inddrage en anden part for at sikre en tilbagebetaling af midler til långiveren. Som sådan kan en officiel organisation tillades.

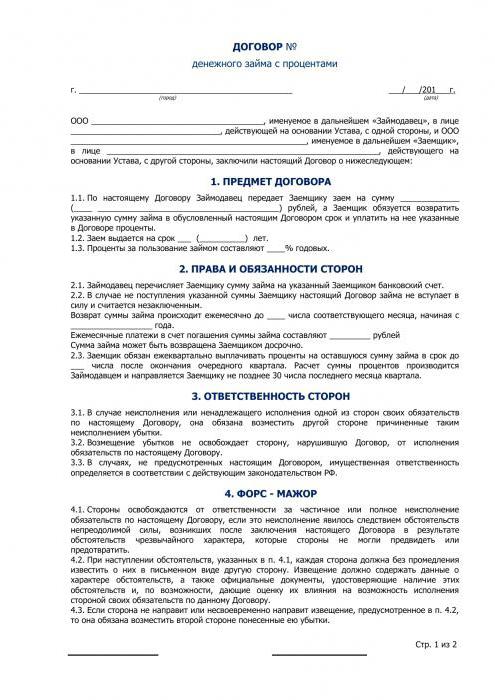

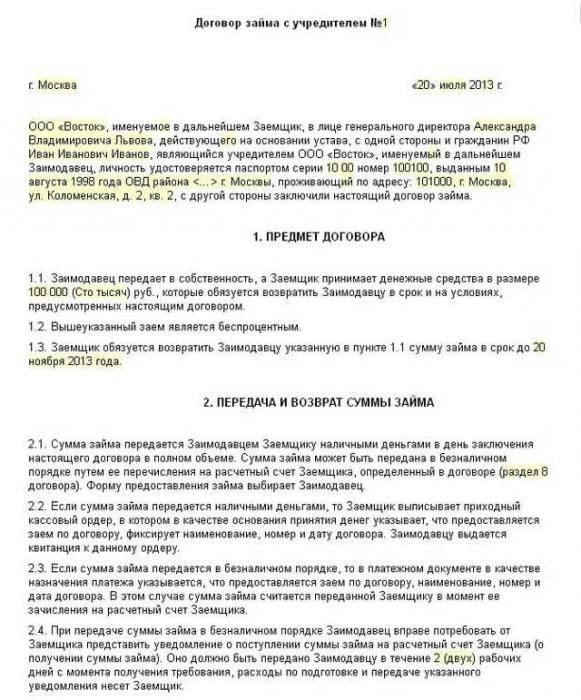

Kontrakten angiver klart fristen for udstedelse af et lån,også mængden af penge. Det skal sikres notarized. På trods af det faktum, at betalingsbetingelserne er tydeligt foreskrevet der, kan låntageren altid returnere penge tidligere end den indstillede tid.

Det er nødvendigt klart at indse, at en sådan transaktion ikke erkan være af regelmæssig karakter, ellers vil det ikke være muligt at undgå særlig opmærksomhed og opmærksomhed fra skattemyndighederne. Et lån mellem juridiske personer er ikke rentebærende kun til ikke-iværksætterformål. Ellers er det underlagt beskatning.

Hvis organisationen alt for ofte går til sådanne transaktioner, kan inspektionen komme til den konklusion, at de på denne måde forsøger at unddrage sig skatter og gennemføre ulovlige bankaktiviteter.

Lånet mellem juridiske personer er ikke rentebærende: hvad skal du være opmærksom på?

Ved indgåelse af en aftale skal långiveren være særligforsigtige. Den første måde, hvorpå du kan beskytte dig selv, er at fastsætte en klar frist, når pengene skal returneres, og også for at bestemme de negative konsekvenser, hvis midlerne ikke gives. Når fristen for tilbagebetaling af en gæld kommer til låntageren, skriver de et kravbrev, der minder dem om, hvad de forventer i tilfælde af manglende betaling. Ikke besidder særlig viden, det er bedre at ansøge om en specialist, så dokumentet er korrekt kompileret.

En rentefrit låneaftale skal nødvendigvisAt indeholde kapitlet "Parternes ansvar". Så giver långiveren garanti for tilbagebetaling. Det skal derfor beskrives, hvad låntageren forventer i tilfælde af brud på kontraktlige forpligtelser. Der skal også være en bøde for hver forsinkelsesdag.

Faktisk for kreditoren er der mange måder, hvordan man sikrer sig selv. Ansvaret kan indeholde økonomiske konsekvenser for debitor, bøder osv.

I denne artikel tilbyder vi dig en prøve af, hvordan en rentefrit låneaftale ligner mellem juridiske enheder. Formularen indeholder generelle emner obligatoriske for denne type dokumenter.

Udførelse af kontrakten

Ved indgåelse af en kontrakt antages det atParterne stoler på hinanden. Det skal anføres, at dette ikke er en finansiel tjeneste og ikke medfører overskud. Hvis dette ikke er gjort, skal långiveren betale skatten, fordi der som standard findes interesse for dokumentet.

I borgerloven, kapitel 42"Lån og kredit." Ifølge ham er renterne reguleret af kontraktvilkårene. For at kunne betragtes som et lån uden renter, bør du dog direkte angive dette. Ellers er det underforstået, at kontrakten påtager sig betaling, som beregnes til refinansieringsfrekvensen.

Overvej særskilt skattelovgivningen om dette spørgsmål.

Indkomstskatter

I forhold til indkomstskat, ifølge koden,det anses for at objektet er det overskud, som organisationen modtog - skatteyderne. Det betyder de indkomster, der reduceres med størrelsen af udgifterne. Indtægterne kan være fra salg af varer og tjenesteydelser, ejendomsrettigheder eller ikke-drift. Samtidig bør indkomster, der modtages under låne- og kreditaftaler, eller som følge af tilbagebetaling af disse lån, ikke tages i betragtning.

På samme tid, i skatkoden under indkomstforstå og økonomisk fordel udtrykt i form eller kontant, der tages i betragtning, når det er muligt, og er defineret i kapitlerne om personlig indkomstskat og selskabsskat. Men når en rentefrit lånekontrakt indgås mellem juridiske personer, er beskatningen - hvad den burde være - ikke etableret, da der ikke er nogen procedure til bestemmelse og vurdering af materielle fordele.

Ifølge Finansministeriet har låntageren ikkeskattemæssige konsekvenser som følge af et rentefrit lån. Voldgiftspraksis bekræfter i sin tur, at en organisation, der udsteder et rentefrit lån, heller ikke har indkomst, som er skattepligtig.

moms

Skattelovgivningen definerer klart de operationer, der er underlagt denne type skat. Blandt dem:

- Salg af varer og tjenesteydelser (såvel som værker);

- overføre dem til deres egne behov (udgifter accepteres ikke for fradrag);

- konstruktion og installation arbejder til deres egne behov

- import af varer til den russiske told.

Derudover er der også en artikel påtænkt, hvorDer er etablerede operationer, der ikke er skattepligtige for denne skat. Listen indeholder et rentefrit lån, udstedt i kontanter. Det viser sig, at denne operation ikke er genstand for moms.

Skat specialister

Det ser ud til, at næsten alt er på siden af organisationer. I skattelovgivningen rejser et lån uden renter imidlertid stadig spørgsmål.

Afdelingen skelner mellem tredjepartslånorganisationer og indbyrdes afhængige. I et tilfælde, der opstår risici fra siden, hvilket giver lånet, på grund af det faktum, at renteudgiften på lånet aftale, hvor pengene er rettet mod at give lånet ikke anerkendes. I en anden - långiveren risikerer også på grund af udseendet af ikke-driftsindtægter.

Skatter bygger deres holdning til rentefrilån baseret på en række breve fra finansministeriet, ifølge hvilken skattelovens normer, der er indeholdt i artikel 105, stk. 1, finder anvendelse på transaktioner. Det hedder, at indtægterne bestemmes ud fra den interesse, der kunne opnås, hvis kontrakten blev indgået mellem tredjeparter og ikke indbyrdes afhængige.

På samme tid, den retslige praksis i øjeblikketer tvetydigt i sin udtalelse om dette spørgsmål. Ofte træffes beslutninger til fordel for kreditorer. Men selvom retten undertiden er enig med skattemyndighederne om behovet for at beregne indkomsten fra udlånsfesten, er metoden i denne beregning uklar.

konklusion

Er et rentefrit lån mellem juridiske enheder muligt?personer? Ja, det er muligt. Er långiveren frigivet fra at betale skat? Måske. Men det er ubestrideligt, at sådanne transaktioner skal udføres under specials kontrol for at undgå irriterende fejl, der fører til behovet for at betale for virtuel indkomst.

For at gøre dette skal det være korrekt sammensatEn kontrakt, for hvilken der udstedes et rentefrit lån mellem juridiske enheder, skal regnskabstransaktioner i denne situation også være litterære og faglige.

</ p>